咨询热线:

400-220-1211

400-220-1211

首页政务公开机构职能机关处室市场运行调节处(省副食品基地办公室)行业管理药品流通信息

新冠肺炎疫情加速了新治疗技术的发展,进而对企业工艺开发和试验设计能力有更高要求。我国医药研发生产外包服务行业有望凭借在全球生物医药创新技术领域早期管线的不断积累进入“工程师红利+引领创新红利”双核驱动时代,中长期外包率和龙头企业市占率“天花板”有望提升。

近年来,国内外临床管线数量明显增加。根据Pharmaproject s的数据,截至2022年1月,全球药物研发管线数量(包括临床前和临床试验阶段)达到20109个,历史上首次突破2万个,较2021年同比增加8.22%。据医药魔方统计,我国首次申请临床试验的新药数量自2017年起快速增长,2021年已达到644个,2018年至2021年的年复合增长率(CAGR)为47%,国产创新药迎来发展机遇。

以ADC(抗体偶联药物)、双抗药物、mRNA药物、多肽药物、核酸药物、PROTACs药物、基因细胞治疗产品为代表的生物医药技术创新浪潮迭起。许多几十年前初步建立科学概念的新治疗技术路线在近几年进入适应症扩展和后期临床试验阶段/商业化的集中收获期。以ADC为例,相关概念早在19世纪60年代就已经出现,第一款获批的ADC药物为2000年美国食品药品管理局(FDA)批准的吉妥单抗。该药曾于2010年被辉瑞主动撤市,在经历剂量调整/补充临床试验数据后,于2017年重新获得FDA批准。《自然》(Nature)杂志上发表的文章预测,仅目前全球已上市的ADC药物2026年销售额就将超过164亿美元,市场空间广阔。不仅ADC,双抗、多抗、细胞基因治疗等领域也呈现出类似的快速发展趋势。

国内新兴生物技术持续突破,取得一定成果。从国内新药临床试验申报情况来看,笔者统计显示,细胞治疗领域过去10年内有近90个产品申报临床试验;小核酸药物和基因疗法等其他新兴领域申报数量较少,仍处于萌芽阶段;2021年,PROTAC、三抗/四抗、CARNK、肿瘤浸润淋巴细胞(TIL)治疗等相关产品开始在我国申报新药临床试验。从国内获批新药情况来看,2021年有两款CAR-T细胞疗法获批上市,迎来突破。

随着创新性治疗技术的发展,药物CMC(化学、制造和控制)的难度也不断加大。同样以ADC为例,此类药物在研发生产时需要考虑的要素主要包括抗体的选择、Linker(连接物)的类型及稳定性、毒素(药物作用机制、毒性),以及药物抗体偶联比等。ADC药物既包含抗体也包含小分子药物,其生物分析和表征方法更复杂,工作量一般是单抗药物的两倍以上。同时,ADC药物偶联过程较为复杂,要同时考虑稳定性、药物抗体偶联比、游离药物的去除及批次间一致性等。此外,不同的药物组成部分可能来自全球不同地方的供应商,生产供应链管理难度也明显放大。ADC药物的研发生产难度使外包率大幅提升,根据科睿唯安统计,目前约有70%~80%的ADC药物是通过外包生产,远高于以往一般创新药API(活性药用成分)和制剂30%~50%的外包生产比例。目前仅有少数外包企业具有开发连接物和细胞毒素的能力,能够提供ADC药物偶联技术整体的企业则更为稀缺。因此,具有复杂分子研发和生产技术创新优势和经验的CDMO(合同研发生产组织)龙头企业,未来有望进一步受益于新技术的爆发式发展。具备早期工艺开发能力的龙头企业将引领行业技术创新,呈现出强者恒强的态势。

目前,生物医药创新从“有确定分子,无明确靶向性”—“明确的分子和靶向”—“生物制药”—“多特异性作用药物+细胞基因治疗”迭代,药物CMC难度持续加大。同时,大多数新技术创新是由中小生物科技企业发起,该类企业在全球新药管线的占比不断提升,而它们往往不具备完善的研发和生产体系,在药品研发过程中原本就会更依赖于研发和生产外包服务商。新冠肺炎疫情的暴发,促使更多资金投入到全球医疗健康领域,阶段性加速了新治疗技术的发展,在新技术需求爆发式增长的驱动下,CDMO行业的远期外包率和龙头公司市占率“天花板”有望随之提升。

新冠肺炎治疗用小分子口服药物(以下简称新冠小分子药)供应链有望推动国内CDMO行业发展,预计龙头企业受益明显。目前,全球范围内有10余款新冠小分子药在研,主要围绕SARS-CoV-2病毒的RdRp和3CL蛋白酶两个靶点。考虑到新冠小分子药的诸多优势,预计其市场潜力巨大。同时,由于相关药物为突发需求,且供应量需求大,预计其生产外包率较高。此外,考虑到我国企业供应链快速集成能力强,企业反馈快,预计能拿到较大份额,国内龙头企业有望明显受益。

同时,相关药物MPP(药品专利池)授权公司也陆续出现,上游产业链(起始物料—中间体—API/制剂)有望迎来较大需求增量,预计相关订单/业绩将在半年后开始逐步体现。今年1月20日,日内瓦药品专利池组织宣布与27家仿制药企业签署协议,后者获授权可生产默沙东的口服COVID-19抗病毒药物Molnupiravir,博瑞医药、复星医药、迪赛诺、龙泽制药和朗华制药(维亚生物)5家中国药企在列。3月17日,日内瓦药品专利池组织宣布与35家仿制药企业签署协议,后者获授权可生产辉瑞新款口服药Paxlovid成分之一奈玛特韦原料药或制剂,迪赛诺、华海药业、普洛药业、复星医药、九洲药业5家中国企业在列。其中,九洲药业生产原料药,另外4家可同时生产原料药和制剂。

小分子药物服用便捷,生产成本低,容易储存。国内市场对于新冠小分子药的需求日益迫切。国产新冠小分子药研发进展迅速,多款产品处于临床试验申报或临床试验阶段。国产新冠小分子药物产能潜在需求大,预计将为国内CDMO行业带来数十亿元增量订单。过去3~4年间,众多海内外小分子创新药物的工艺开发和生产需求对国内CDMO行业高景气度进行持续催化,若国产新冠小分子药物陆续获批,则有望进一步提升行业需求和高景气度的持续性。

在小分子药物催化下,国内企业纷纷通过自建或收购扩充产能,以进一步满足全球创新需求。如小分子CRO(合同研发组织)/CDMO龙头企业药明康德持续加强规模化建设,并于日前公告称拟增强在美国、欧洲、新加坡的本土化服务和产能建设,以满足全球客户多元化需求。普洛药业则宣布将进一步提升公司CDMO和原料药的研发能力和生产能力。预计未来几年CDMO行业将加快扩张各项产能,除新冠小分子药的潜在订单外,全球生物医药技术的加速创新也将带来其他订单需求,中期不必担心行业产能过剩问题。

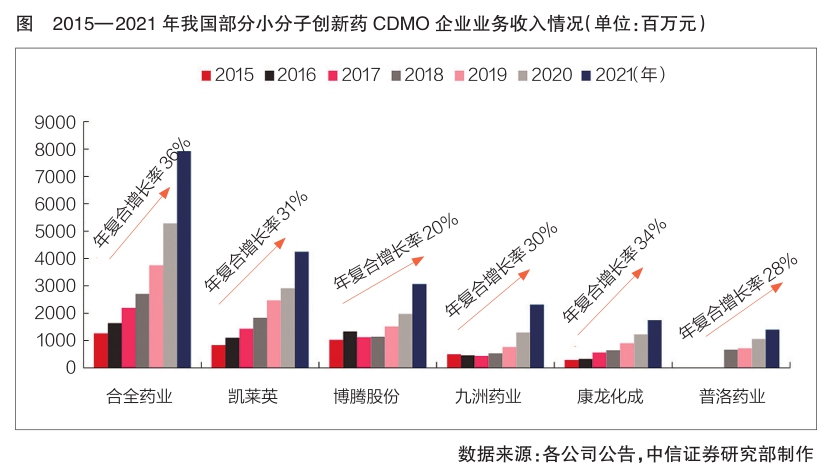

从收入端来看,近年来国内主要CXO企业,尤其是小分子创新药CDMO企业业绩已呈现高速增长态势(详见图)。资本热潮叠加国内药品上市许可持有人制度施行,众多临床前项目需求有望传导到临床CRO和CDMO公司的后期阶段。此外, 作为全球竞争市场的参与者,国内CXO企业凭借工程师红利和制造业的比较优势,在全球市场上所占份额不断提升。尤其是2020年以来,行业呈现阶段性加速向国内转移趋势,进一步显示了我国CXO专业化、高效率的优势,头部公司订单/收入增长进一步提速,带来可观的业绩弹性。

为确保最佳浏览效果,建议您使用以下浏览器版本:IE浏览器9.0版本及以上; Google Chrome浏览器 63版本及以上; 360浏览器9.1版本及以上,且IE内核9.0及以上。

Copyright © 2002-2024 开云电子集团 版权所有 备案号:赣ICP备19009568号